Lei 1.734/2024, sancionada no fim da gestão do ex-prefeito Luciano Pinheiro, atualizou a Planta Genérica de Valores (PGV) e redefiniu a base de cálculo do IPTU, provocando aumento expressivo nas cobranças deste ano.

Nos últimos dias, moradores e comerciantes de Euclides da Cunha têm sido surpreendidos pela chegada dos carnês de IPTU 2025 com valores considerados abusivos.

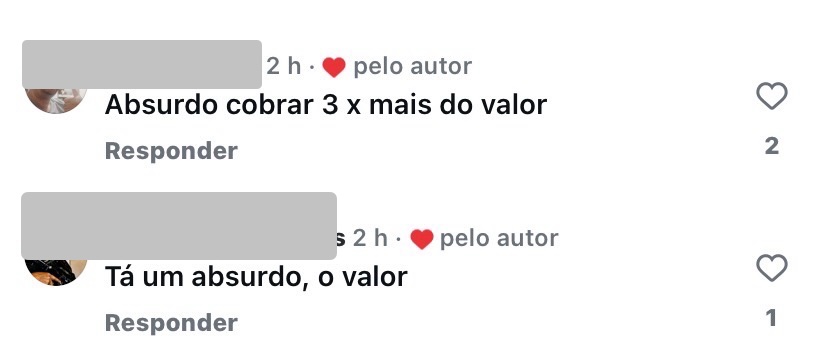

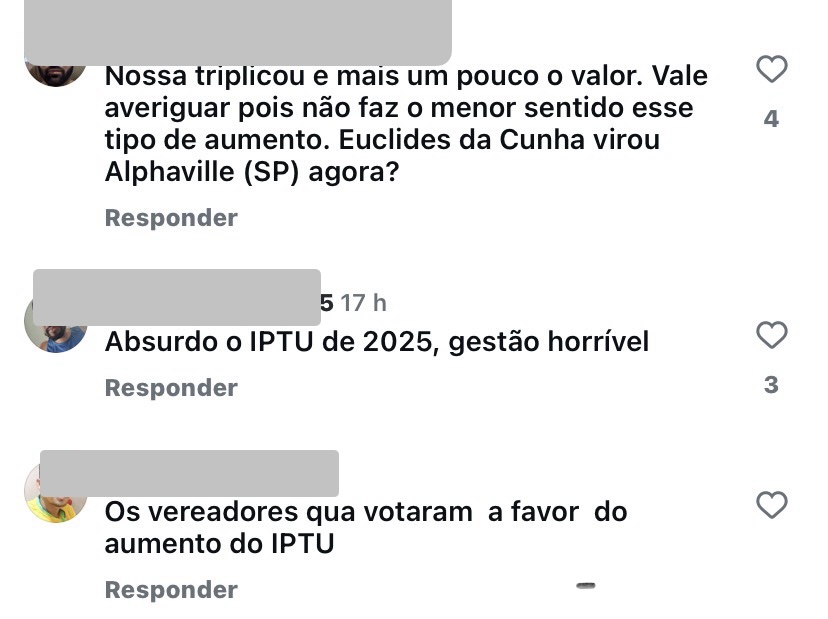

Em diversas postagens nas redes sociais, contribuintes relatam aumentos que ultrapassam três vezes o valor cobrado em 2024, tornando o pagamento inviável para muitas famílias e pequenos empreendedores locais.

O Imposto Predial e Territorial Urbano (IPTU) é uma das principais fontes de arrecadação dos municípios e serve para custear serviços públicos essenciais, como limpeza urbana, iluminação e manutenção de vias.

Seu cálculo é baseado no Código Tributário Municipal, que define o valor venal do imóvel como referência para a cobrança.

A lei que provocou o aumento foi aprovada no fim da gestão de Luciano Pinheiro

O aumento expressivo no IPTU de 2025 tem origem na Lei nº 1.734/2024, sancionada em 26 de dezembro de 2024, nos últimos dias da gestão do ex-prefeito Luciano Pinheiro.

A norma instituiu o Novo Código Tributário e de Rendas do Município, reformulando a forma de cálculo do IPTU e atualizando a Planta Genérica de Valores (PGV) — documento que define o preço de referência do metro quadrado de terrenos e edificações em toda a cidade.

O projeto que deu origem à lei havia sido apresentado em 2023 e foi aprovado pela Câmara de Vereadores sem grandes debates, já que o governo municipal contava com maioria sólida no Legislativo, tendo sido na oportunidade vencidos os votos dos vereadores Ednalvo Guerra e Valdemir Dias que foram contrários ao projeto na sessão em que foi aprovado no dia 02/12/2024. Assista a sessão AQUI

A nova legislação trouxe mudanças profundas na base de cálculo do imposto, ao incorporar fatores como:

Localização e valorização do bairro; Tipo e padrão construtivo do imóvel; Topografia e área do terreno; Fatores de ponderação previstos na nova PGV.

Essas atualizações, apesar de legais, inflaram o valor venal dos imóveis, gerando reflexos diretos no valor final do IPTU lançado em 2025.

Entenda o que diz o Código Tributário sobre o cálculo do IPTU

De acordo com o artigo 80 do Código Tributário, o IPTU deve ser calculado com base no valor venal do imóvel — ou seja, quanto ele valeria no mercado em uma venda à vista.

Esse valor é determinado por meio de avaliação em massa, conforme o artigo 83, utilizando as tabelas anexas à PGV, que atribuem valores de metro quadrado para terrenos e construções, variando por bairro e padrão construtivo.

O artigo 82 também autoriza o Poder Executivo a atualizar anualmente esses valores por decreto, com base no IPCA-E, sem necessidade de nova lei — o que amplia a possibilidade de reajustes automáticos nos próximos anos.

As alíquotas, previstas no artigo 94, foram mantidas nas seguintes proporções:

0,5% para imóveis residenciais; 1% para imóveis não residenciais; 1,5% para terrenos sem edificação.

Entretanto, o parágrafo único do artigo 7º faculta ao Executivo “estabelecer limites ao valor a lançar de IPTU, considerando o valor do exercício anterior”.

Ou seja, o prefeito poderia ter reduzido o impacto do aumento aplicando um limitador de reajuste, mas optou por não utilizar essa prerrogativa.

Aumento é legal, mas considerado abusivo pela população

Na prática, o reajuste não decorre da mudança nas alíquotas, mas da revisão da Planta Genérica de Valores (PGV) — que multiplicou o valor venal dos imóveis.

A consequência imediata foi um aumento abrupto no montante cobrado, considerado exorbitante por grande parte dos contribuintes.

Moradores e empresários relatam que o novo cálculo não reflete a realidade econômica local, e pedem que o Poder Executivo reveja os critérios de avaliação ou conceda descontos compensatórios.

Confira o Projeto na ìntegra:

DA REDAÇÃO DO EUCLIDES DIÁRIO

Descubra mais sobre Euclides Diário

Assine para receber nossas notícias mais recentes por e-mail.