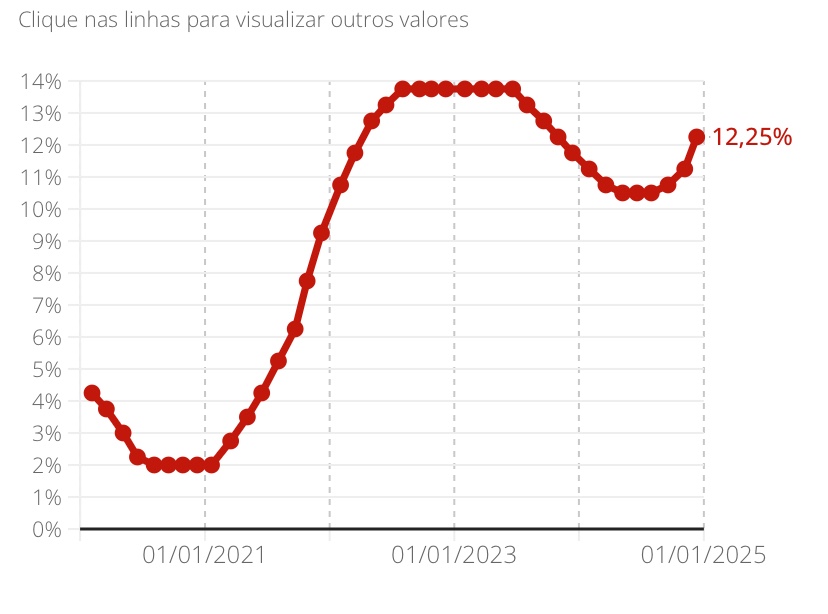

Aumento do Custo de Vida: Como a Selic Afeta as Despesas Mensais

O aumento da taxa Selic, principal instrumento de política monetária do Banco Central do Brasil, tem impactado diretamente o bolso dos brasileiros. A alta dos juros visa controlar a inflação, mas também traz consequências para as despesas mensais.

Uma das principais implicações é o aumento das prestações de empréstimos e financiamentos. Com a Selic mais alta, os bancos repassam os custos aos tomadores de crédito, encarecendo as parcelas. Isso afeta tanto dívidas pessoais, como empréstimos consignados e cartões de crédito, quanto financiamentos imobiliários e de veículos.

Além disso, a alta da Selic também impacta os investimentos. Rendimentos de aplicações de renda fixa, como CDBs e títulos públicos, tendem a acompanhar a taxa básica de juros. Com a Selic mais alta, esses investimentos se tornam mais atrativos, o que pode levar à migração de recursos de outras aplicações, como ações e fundos de investimento.

Outro efeito da alta da Selic é o aumento do custo de vida. Com os juros mais altos, as empresas tendem a repassar os custos de financiamento para os preços dos produtos e serviços. Isso pode levar a uma inflação maior, impactando diretamente o poder de compra dos brasileiros.

Além disso, a alta da Selic pode afetar o mercado de trabalho. Com os juros mais altos, as empresas podem reduzir investimentos e contratações, o que pode levar a um aumento do desemprego. Isso, por sua vez, pode reduzir a renda das famílias e agravar os problemas financeiros.

Em resumo, a alta da taxa Selic tem impactos significativos no bolso dos brasileiros. Aumento das prestações de empréstimos, redução dos rendimentos de investimentos, aumento do custo de vida e potencial redução do emprego são algumas das consequências que podem afetar as finanças pessoais e o bem-estar da população.

Impacto no Crédito: Como a Selic Torna Mais Caro Emprestar e Investir

O aumento da taxa Selic, a taxa básica de juros da economia brasileira, tem impactos diretos no bolso do brasileiro. Uma das consequências mais imediatas é o encarecimento do crédito.

Com a Selic mais alta, os bancos e instituições financeiras repassam esse aumento para os juros cobrados nos empréstimos. Isso significa que fica mais caro para as pessoas físicas e jurídicas tomarem dinheiro emprestado, seja para comprar um carro, uma casa ou investir em um negócio.

Além disso, a alta da Selic também afeta os investimentos. Com juros mais altos, os investimentos de renda fixa, como CDBs e títulos públicos, se tornam mais atrativos. Isso pode levar as pessoas a retirarem recursos de investimentos de renda variável, como ações e fundos de investimento, que oferecem maior potencial de retorno, mas também apresentam maior risco.

O aumento da Selic também pode impactar o consumo. Com juros mais altos, as pessoas tendem a gastar menos, pois o custo do crédito fica mais caro. Isso pode levar a uma desaceleração da economia, já que o consumo é um dos principais motores do crescimento.

Por outro lado, a alta da Selic pode ajudar a controlar a inflação. Ao tornar o crédito mais caro, o Banco Central reduz a demanda por bens e serviços, o que pode ajudar a conter o aumento dos preços.

No entanto, é importante ressaltar que a alta da Selic é uma medida de curto prazo que pode ter efeitos colaterais negativos se mantida por muito tempo. Por isso, o Banco Central deve avaliar cuidadosamente os impactos da Selic na economia e tomar decisões ponderadas para garantir o equilíbrio entre o controle da inflação e o crescimento econômico.

Redução do Poder de Compra: Como a Selic Diminui o Valor Real dos Salários

O aumento da taxa Selic, principal instrumento de política monetária do Banco Central, tem impactado diretamente o bolso do brasileiro. A alta dos juros visa controlar a inflação, mas também afeta o poder de compra da população.

A Selic influencia os juros cobrados em empréstimos e financiamentos. Com a alta da taxa, os custos de crédito aumentam, tornando mais caro adquirir bens e serviços. Isso reduz o poder de compra das famílias, pois elas precisam destinar uma parcela maior de sua renda para o pagamento de dívidas.

Além disso, a alta da Selic também afeta os investimentos. Com juros mais altos, as pessoas tendem a investir mais em renda fixa, como títulos do Tesouro Nacional, em detrimento de investimentos de risco, como ações. Isso pode levar à queda do mercado de ações e à redução do valor dos investimentos.

Outro impacto da alta da Selic é a redução do consumo. Com menos dinheiro disponível para gastar, as famílias tendem a cortar gastos não essenciais, como lazer e viagens. Isso afeta negativamente o setor de serviços e pode levar à perda de empregos.

Além disso, a alta da Selic também pode levar à desvalorização da moeda nacional. Isso ocorre porque os investidores estrangeiros tendem a vender seus ativos no país quando os juros estão altos, o que reduz a demanda pela moeda local. A desvalorização da moeda torna as importações mais caras e pode contribuir para a inflação.

Em resumo, a alta da taxa Selic tem um impacto significativo no bolso do brasileiro. Ela reduz o poder de compra, afeta os investimentos, diminui o consumo e pode levar à desvalorização da moeda. É importante que o Banco Central monitore cuidadosamente os efeitos da política monetária e busque um equilíbrio entre o controle da inflação e a manutenção do crescimento econômico.

DA REDAÇÃO DO EUCLIDES DIÁRIO

Descubra mais sobre Euclides Diário

Assine para receber nossas notícias mais recentes por e-mail.